伊朗与以色列的战争表面上是宗教、民族与主权的冲突鹰眼策略,但本质上是一场为了解除石油美元危机而引发的连锁反应。

为何石油美元会遇到危机?

我们需要先明确石油美元的定义——许多人认为石油美元仅是“买石油必须用美元”的简单规则,全球各国因此拼命赚取美元,美元走强,美国成为全球印钞机,这一说法没错,但过于表面。

石油美元实际上是一整套闭环体系,我们通过一个小故事来理解。

从前有一家超级赚钱的公司叫沙特公司,主营业务是开采并销售石油。

沙特公司与全球最大的银行集团美国签订协议:今后购买石油统一用美元结算。美国表示支持,承诺为其提供保护。全球客户因此纷纷拼命赚取美元以购买沙特石油——日本、韩国等通过出口赚美元;像斯里兰卡这类赚不到美元的国家,则向世界银行或国际货币基金组织借钱。

由于全球都需要石油,每笔石油交易都需先兑换成美元,美元由此成为全球硬通货。沙特公司因此赚得盆满钵满,尤其是1970年代石油危机爆发后,油价从每桶3美元涨至每桶40美元,沙特的收入堪比印钞机。

但问题很快出现:沙特赚到的美元过多,根本花不完。

于是沙特开始“正事”操作:

第一步是购买美债。美国政府提议,石油美元盈余可全部购买美国国债,既安全稳定又有利息。这些钱借回美国后,成为美国政府可继续支出的筹码——这就是“双循环”:全球通过劳动换石油,石油换美元,美元再回流美国。

第二步是购买商品、技术与武器。中东因有以色列的存在,有钱的中东国家都需要从美国购买武器。石油赚的钱最终流入美国或欧洲企业账户鹰眼策略,美国又通过科技出口赚了一轮。

早期石油美元的外汇盈余投资由沙特财政和货币当局主导,主要用于购买债券或直接存入美国、欧洲的银行账户。例如伊朗巴列维王朝通过石油出口赚取大量外汇盈余,但因国内投资渠道有限,王室与政府将大笔资金存入美欧银行体系,尤其是纽约的花旗银行、大通银行等。阿拉伯和伊朗早期的石油美元回流便如此。

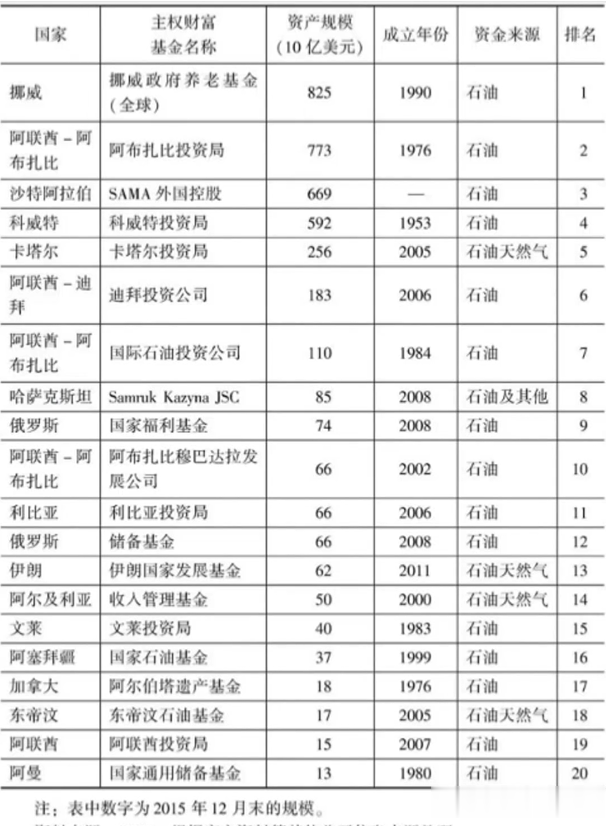

当沙特变得更富裕后,开始雇佣专业团队管理财富——成立主权财富基金。

沙特认为专业的事应交由专业人士,不再像“土豪”般储蓄,而是以资本家方式运作外汇盈余。这些专业投资人不再只关注政治,而是追逐利润:他们不再死守美国国债,转而涌入华尔街股市、商业地产、对冲基金、金融衍生品等领域,还布局中国、东南亚、欧洲、日本等新兴与成熟市场,投资各类科技公司,跨界无处不在。这些投资的核心逻辑只有一句:只要能赚钱就投。

但任何事都有利有弊。

石油资本巨兽涌入华尔街,导致流动性泛滥、资产价格飞涨——美国房地产被炒高,股票估值脱离基本面。2008年美国次贷危机中,有经济学家研究发现,阿拉伯国家主权财富基金非理性追逐收益加剧了美国房地产金融泡沫扩张,间接成为危机推手之一。

曾经作为美元“定海神针”的沙特,反而成了引爆美元信用危机的隐性变量。如今,所有国家都在学习沙特设立主权财富基金。至此,我们可以理解:石油美元本质上是石油资本巨兽。

若将国际金融市场比作西湖,市场资金是湖中的水,石油美元这只巨兽则为原本循环平衡的湖面增加了一个大进口和一个大出口。水量猛增猛出,必然导致湖面波涛汹涌。

解释完石油美元,我们需要思考第二个问题:为何美国和以色列要对伊朗发动战争?

首先需明确美国面临的危机。

过去几十年,美国在中东的地位不靠文化认同或地缘优势,而是靠“武器垄断+保护费”逻辑——你卖石油用我美元,我卖你军火提供保护。但这一逻辑正失效。

以印巴冲突为例,巴基斯坦用歼-10战机打出的广告让中东国家意识到:多一个武器供应商是好事,价格更便宜。同时,“阵风”战机的疲软表现让阿拉伯国家对西方武器产生质疑。阿联酋多次表达对美国制空防空系统不可靠的不满,沙特、伊朗、埃及等国开始向中国采购武器。美国发现:武器出口已无法压制石油美元体系。

另一危机来自主权财富基金——作为全球最大买家之一,过去阿拉伯国家的石油盈余大量回流美国,但2022年起情况变化:沙特、阿联酋等开始减持美债,中国、日本也不再像从前那样大量加仓。美债接盘侠减少,财政赤字问题加剧,美元信用开始动摇。

更关键的危机是石油结算方式多元化——在曾由美国垄断的交易市场中,“买石油必须用美元”不再是唯一规则。俄罗斯已大量使用卢布交易石油,伊朗可用人民币购买,许多阿拉伯国家也接受人民币结算。这是美国最不愿看到的:石油美元的“硬钉子”松动,意味着全球结算货币体系根基动摇。

因此美国出手(或放手让以色列出手)。但并非所有策略都能成功。随着以色列与伊朗爆发全面战争的可能性急剧上升,通常会因投资者寻求美元作为世界储备货币的安全性和流动性而引发美元强劲上涨,但此次并未发生。即便伊朗发出威胁和报复,美元反应仍微弱;相反,油价和金价飙升较快。

截至目前,美元今年已贬值10%,重大地缘政治冲击几乎未引发美元下意识反弹——世界真的变了。

对比2006年以色列与黎巴嫩战争第一周、去年以色列入侵黎巴嫩南部第一周,美元均上涨超2%,如今美元却涨不动了。

这一切的原因,与特朗普的出现有关——投资者正重新评估美元,其避险资产地位被削弱,“美元微笑理论”可能面临挑战。

“美元微笑理论”指:

美元在两种极端情况下最强(中间最弱),形似笑脸。

左侧上扬是全球经济衰退或地缘政治激烈时,避险情绪上升鹰眼策略,投资者涌入美元资产,美元升值;中间下滑是美国经济不强不弱时,美联储维持低利率,市场风险偏好上升,美元需求下降,美元走弱;右侧上扬是美国经济强劲时,全球投资涌入,美元升值,但现在,“左侧脸”已“面瘫”。

道正网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯